ZOOM SUR LA LOI DE FINANCES 2025

Après une année 2024 marquée par de nombreux bouleversements politiques et législatifs réalisés dans un contexte budgétaire sous tension, la Loi de Finances 2025 a été officiellement promulguée le 14 février 2025.

Son principal objectif : contribuer à l’équilibre des finances publiques à hauteur de 50 milliards d’euros et ramener le déficit public à 5,4 % du PIB, après avoir atteint 6% en 2024.

Les changements notables pour les particuliers :

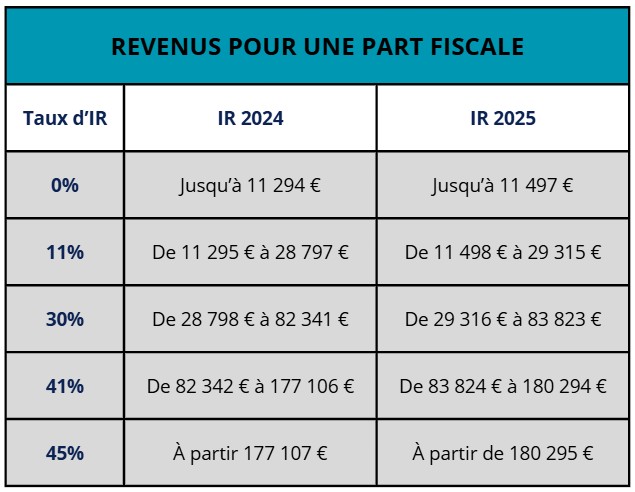

#1 Revalorisation du barème de l’impôt sur le revenu

Chaque année, l’État ajuste les seuils d’imposition pour tenir compte de l’inflation. En 2025, ces seuils augmentent de 1,8 %, ce qui signifie que vous pourrez gagner un peu plus avant de passer à la tranche supérieure d’imposition.

Voici ces nouveaux seuils comparés à ceux de 2024 :

Concrètement, si votre revenu n’a pas augmenté en 2024, vous paierez légèrement moins d’impôts en 2025. Si vos revenus ont augmenté au même rythme que l’inflation, votre impôt restera stable.

D’autres ajustements accompagnent cette revalorisation :

- Frais professionnels : la déduction forfaitaire de 10 % pour frais professionnels passe au minimum à 504 € et au maximum de 14 426 € par déclarant.

- Quotient familial : le plafond global de l’avantage lié au quotient familial est fixé à 1 791 € pour chaque demi-part additionnelle.

- Pension alimentaire : le montant maximum déductible en cas de soutien financier versé à un enfant majeur non rattaché est de 6 794 € pour l’imposition de vos revenus 2024.

- Prélèvement à la source : Le prélèvement à la source sera lui aussi ajusté à l’inflation, avec une revalorisation de 1,8 % en 2025.

Cependant, cette mesure ne réduit pas les taux d’imposition. Si vos revenus n’ont pas augmenté, vous paierez un peu moins, mais si votre salaire a suivi l’inflation, votre impôt restera inchangé. En résumé, cette revalorisation évite une augmentation mécanique de l’impôt, mais n’offre pas de véritable baisse fiscale. C’est une simple adaptation au coût de la vie, sans impact majeur sur votre budget.

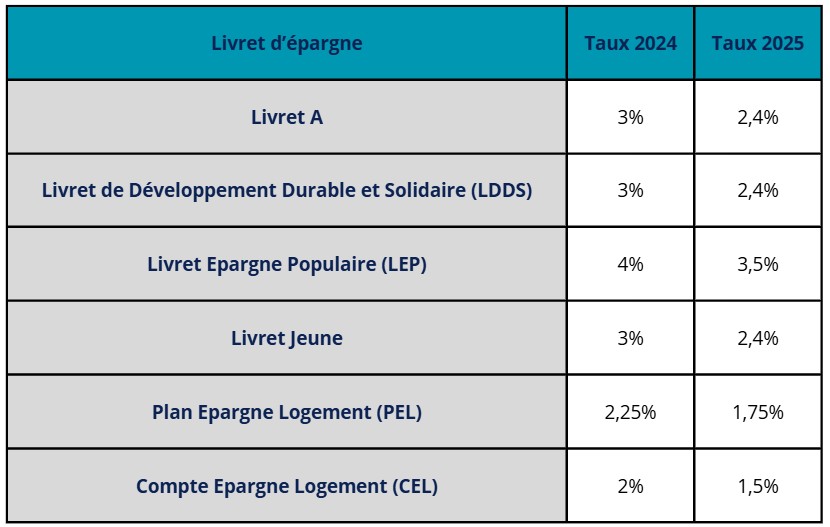

#2 Les taux de rémunération des livrets d’épargne changent

Les taux de rémunération des livrets d’épargne en France ont été modifiés suite à la loi de finances 2025. Cette réforme, visant à ajuster la rémunération de l’épargne réglementée aux nouvelles conditions économiques, entraîne une révision des taux du Livret A, du LDDS et d’autres placements similaires. Voici ci-dessous un tableau récapitulatif sur les changements de taux des livrets d’épargne :

#3 Nouvelle taxe sur les hauts revenus : la CDHR

La Loi de Finances 2025 introduit une nouvelle imposition appelée Contribution Différentielle sur les Hauts Revenus (CDHR). Son objectif est d’assurer un impôt minimum de 20 % sur les revenus des foyers fiscaux les plus aisés.

Qui est concerné ?

Cette contribution s’applique aux résidents fiscaux français dont le revenu fiscal de référence (RFR) dépasse :

- 250 000 € pour les célibataires, veufs et divorcés,

- 500 000 € pour les couples déclarant ensemble.

Pour les contribuables ayant un revenu fiscal de référence (RFR) compris entre 250 000 € et 330 000 € pour une personne seule, ou entre 500 000 € et 660 000 € pour un couple, un système de réduction de l’impôt est prévu. Un système de décote est prévu.

La CDHR sera déclarée en même temps que l’impôt sur le revenu. Un acompte de 95 % de cette taxe sera à payer en décembre 2025 sur la base des revenus perçus entre janvier et novembre. Ce montant sera ajusté lors de la déclaration des revenus en mai 2026.

#4 Introduction d’un abattement pour les dons de sommes d’argent destinés à l’achat, la construction ou la rénovation d’un logement

Conditions d’exonération : Les dons d’argent faits en pleine propriété à un descendant (enfant, petit-enfant, arrière-petit-enfant…) ou, si aucun descendant, à un neveu ou une nièce, sont exonérés de droits de mutation sous les conditions suivantes :

- Un maximum de 100 000 € par donateur pour chaque bénéficiaire.

- Un maximum de 300 000 € pour chaque bénéficiaire.

Les sommes reçues doivent être utilisées dans les 6 mois suivant leur réception pour :

- L’achat d’un bien immobilier neuf ou en état futur d’achèvement (VEFA).

- Les travaux de rénovation énergétique éligibles à la prime « MaPrimeRénov’ » pour améliorer la résidence principale du bénéficiaire.

Par exemple, un jeune couple qui envisage d’acheter sa résidence principale, pourrait recevoir jusqu’à 600 000 € (300 000 € chacun) de ses parents, grands-parents, oncles et tantes sans descendance, pour

financer son acquisition.

Attention ! L’exonération sera annulée si le bénéficiaire ne garde pas le bien au moins 5 ans, en tant que résidence principale ou résidence locative (hors location entre membres de la famille). Cette condition commence à partir de l’achat ou de la fin des travaux.

Cette exonération est temporaire et s’applique aux dons effectués après la publication de la loi de finances 2025, jusqu’au 31 décembre 2026. Cette mesure a pour objectif de stimuler le secteur du bâtiment et de la construction.

#5 Extension du Prêt à Taux Zéro (PTZ) à tous les logements neufs sur tout le territoire

Pour rappel, le Prêt à Taux Zéro (PTZ) est une aide destinée aux ménages à revenus modestes qui n’ont pas été propriétaires de leur résidence principale au cours des deux dernières années. Ce prêt est accordé sous conditions de ressources pour l’achat d’une résidence principale.

Avant cette loi, le PTZ était limité à certains types de logements : des appartements neufs en zones tendues ou des maisons anciennes en zones rurales.

Désormais, le PTZ pourra financer l’achat de tous les logements neufs (maisons ou appartements), peu importe leur localisation, dans toute la France. Cette mesure s’appliquera aux prêts accordés entre le 1er avril 2025 et le 31 décembre 2027. Autrement dit, les maisons neuves, qui étaient récemment exclues, pourront également être financées avec ce prêt.

Cette extension vise à faciliter l’accès à la propriété pour les ménages les plus modestes et à soutenir le secteur de la construction de logements neufs, qui traverse une crise depuis 2022.

#6 Augmentation des Droits de Mutation à Titre Onéreux (DMTO) pour certains et réduction pour d’autres

Pour rappel, les Droits de Mutation à Titre Onéreux (DMTO) sont des taxes payées lors de l’achat d’un bien immobilier. Ils sont perçus par l’État et les départements, et sont calculés en fonction du prix de vente du bien. Ces droits incluent des taxes de notaire et des impositions supplémentaires, comme la taxe de publicité foncière.

- Augmentation temporaire des DMTO :

À partir du 1er avril 2025 et jusqu’au 31 mars 2028, les départements auront la possibilité d’augmenter temporairement le taux de ce droit, qui est actuellement de 4,50 %, jusqu’à un maximum de 5 %. Cependant, cette augmentation ne s’appliquera pas aux primo-accédants, c’est-à-dire aux personnes achetant leur première résidence principale.

- Réduction des DMTO pour les primo-accédants :

Les départements pourront aussi décider, par délibération, de réduire ce droit ou de l’exonérer totalement pour les primo-accédants. Pour bénéficier de cette réduction ou exonération, l’acquéreur devra s’engager à vivre dans le bien comme résidence principale pendant au moins 5 ans. Dans certaines situations définies par décret, cet engagement pourra être assoupli.

Cette mesure a pour but de faciliter l’accès à la propriété pour les primo-accédants, tout en permettant aux départements de collecter davantage de recettes fiscales.

#7 Nouveau calcul de la plus value immobilière sur la location meublée

Jusqu’à présent, lors de la vente d’un bien en LMNP, le calcul de la plus-value ne prenait pas en compte les amortissements pratiqués pendant la période de location. Cela permettait aux investisseurs de réduire leur impôt sur le revenu tout en bénéficiant d’une taxation favorable à la revente.

À compter du 15 février 2025, les amortissements seront désormais réintégrés dans le calcul de la plus-value. Autrement dit, les sommes déduites au fil des années en tant qu’amortissements viendront réduire le prix d’achat du bien, augmentant ainsi le montant de la plus-value imposable.

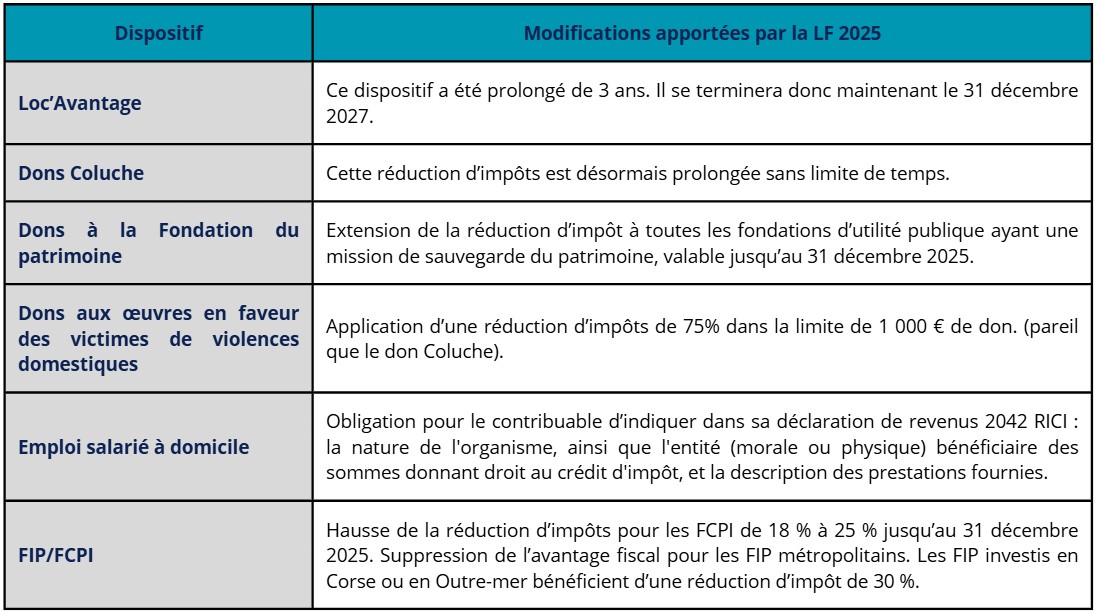

#8 Prolongation et ajustements des dispositifs de crédits et réductions d’impôt

De nombreuses modifications sont apparues suite à cette Loi de Finances 2025, voici un tableau récapitulatif des dispositifs ayant été touchés par ces modifications :

Cependant, certains dispositifs ont pris fin au 31 décembre 2024 et n’ont pas été prolongés par la loi de finances pour 2025 :

- Il n’est plus possible d’acquérir des biens pour bénéficier des dispositifs Pinel et Pinel +.

- La réduction Malraux de 30 % pour les immeubles situés en QAD (Quartiers Anciens Dégradés) ou en NPNRU (Nouveau Programme National de Renouvellement Urbain) a pris fin le 31 décembre 2024, tandis que celle de 30 % pour les immeubles situés en SPR (Sites Patrimoniaux Remarquables) demeure applicable sans limite de temps.

Les changements pour les entreprises :

#1 Prolongement de l’abattement de 500 000 € pour les dirigeants partant à la retraite

Les dirigeants de PME partant à la retraite peuvent bénéficier d’un abattement de 500 000 € sur les plus-values de cession de valeurs mobilières, accordé sous certaines conditions et par cédant. Cette application est prolongée jusqu’au 31 décembre 2031. Cet abattement est rehaussé à 600K€ pour certains cédants agricoles (150-0 D ter).

#2 Réforme des seuils de TVA : Ce que les indépendants doivent savoir

À compter du 1er mars 2025, le seuil de la franchise en base de TVA pour les micro-entrepreneurs sera abaissé à 25 000 € de chiffre d’affaires pour l’année civile précédente et 27 500 € pour l’année en cours, quel que soit le type d’activité exercé.

Jusqu’au 28 février 2025, les seuils en vigueur restent ceux de :

- 85 000 € / 93 500 € pour les activités commerciales et d’hébergement,

- 37 500 € / 41 250 € pour les prestations de services et les professions libérales (hors avocats),

- 50 000 € / 55 000 € pour les avocats, auteurs d’œuvres de l’esprit et artistes interprètes.

Toutefois, le ministre de l’Économie a annoncé par communiqué de presse la suspension temporaire de cette mesure, dont l’application reste incertaine…

#3 Renforcement des obligations déclaratives pour les Prestataires de Services sur Actifs Numériques (PSAN)

Les prestataires de services en cryptomonnaies sont soumis à de nouvelles obligations déclaratives visant à renforcer la transparence et la régulation du secteur.

Ces obligations incluent notamment la déclaration systématique des transactions effectuées, l’identification des clients et le respect des normes en matière de lutte contre le blanchiment d’argent et le financement du terrorisme.

Les plateformes d’échange, les prestataires de portefeuilles numériques et les intermédiaires en cryptomonnaies devront ainsi se conformer à des exigences accrues de reporting auprès des autorités fiscales et financières.

Ces mesures s’inscrivent dans un cadre réglementaire plus strict visant à encadrer le marché des actifs numériques et à assurer une meilleure traçabilité des opérations.

#4 Fiscalité des BSPCE : Interdiction de détention via un PEA, PEA-PME ou PEE

Une modification du régime fiscal des Bons de Souscription de Parts de Créateur d’Entreprise (BSPCE) a été annoncée, interdisant désormais leur détention au sein d’un PEA, PEA-PME ou PEE. Cette mesure vise à empêcher l’optimisation fiscale qui permettait de bénéficier d’une imposition plus favorable sur les plus-values réalisées grâce à ces bons.

Cette réforme s’inscrit dans une volonté de mieux encadrer ces dispositifs d’intéressement, particulièrement prisés dans l’écosystème des startups.